Il Bilancio di previsione è uno degli strumenti fondamentali di programmazione e controllo dell’ente, è un documento annuale di previsione deliberato in pareggio complessivo tra entrate e uscite. È corredato dalla relazione previsionale e programmatica e dal bilancio pluriennale.

Il rendiconto della gestione è il documento predisposto dalla Giunta ed approvato dal Consiglio entro il 30 aprile dell’anno finanziario successivo a quello cui si riferisce, nel quale sono certificate le entrate e le spese sostenute dall’ente nell’esercizio finanziario precedente e con cui avviene la dimostrazione dei risultati. Comprende il conto del bilancio, il conto economico ed il conto del patrimonio consuntivi. Costituisce allegato al rendiconto la relazione dell’organo esecutivo.

Il DUP (Documento Unico di Programmazione) sostituisce la Relazione Previsionale e Programmatica e rappresenta lo strumento che permette la guida strategica ed operativa dell’ente.

Il DUP deve essere redatto e approvato prima del Bilancio perché ne detta le linee guida. La legge prevede che ogni anno sia approvato e pubblicato entro il 31 luglio il DUP per il triennio successivo.

Dati di bilancio direttamente dal gestionale

I bilanci in dettaglio

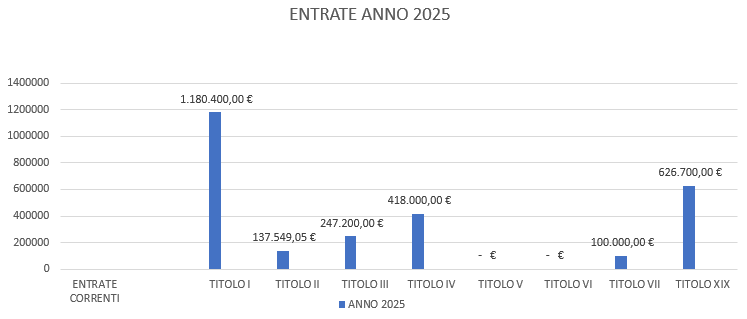

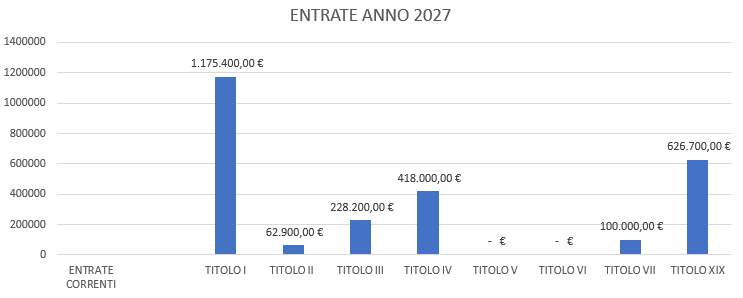

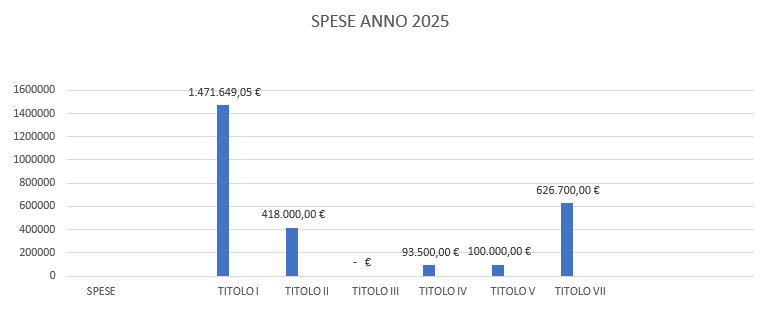

BILANCIO 2027/2028/2029

VARIAZIONI DI BILANCIO

PIANO ESECUTIVO DI GESTIONE

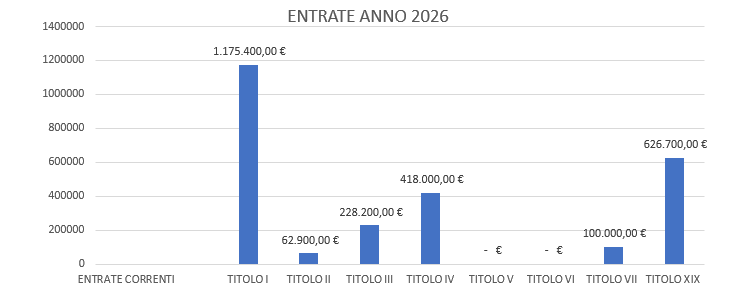

DOCUMENTO UNICO DI PROGRAMMAZIONE 2026/2028

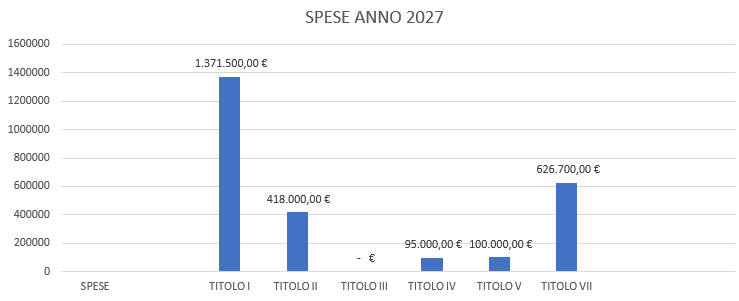

BILANCIO CONSUNTIVO ANNO 2027

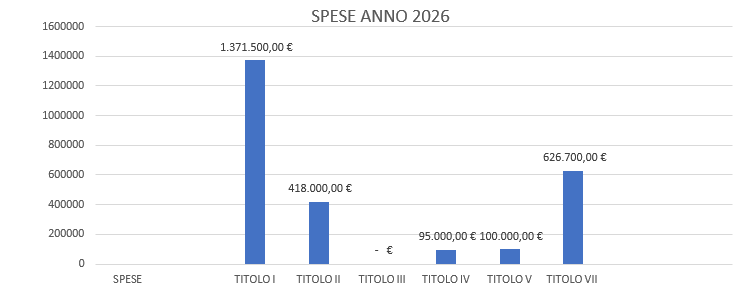

BILANCIO 2026/2027/2O28

- Delibera G.C. n. 76 del 03.11.2025 “Approvazione schema di bilancio di previsione 2026/2028” ed allegati

- Delibera C.C. n. 25 del 18.11.2025 “Approvazione del bilancio di previsione 2026/2028” ed allegati

VARIAZIONI DI BILANCIO

- Delibera G.C. n. 10 del 17.02.2026 “Riaccertamento ordinario dei residui attivi e passivi e variazioni agli stanziamenti del fondo pluriennale vincolato ai sensi dell’art. 3 comma 4 del D.Lgs. n. 118/2011 – variazione di Bilancio riallineamento di cassa” ed allegati.

- Delibera G.C. n. 13 del 24.02.2026 “Prima variazione al Bilancio di previsione 2026/2028” ed allegati.

- Delibera C.C. n. 2 del 08.04.2026 “Ratifica deliberazione della Giunta Comunale n. 13/2026 – prima variazione al Bilancio di previsione 2026/2028”

- Delibera C.C. n. 3 del 08.04.2026 “Seconda variazione al Bilancio di previsione 2026/2028” ed allegati.

PIANO ESECUTIVO DI GESTIONE

- Delibera G.C. n. 83 del 18.11.2025 “Approvazione piano esecutivo di gestione PEG 2026/2028 – parte finanziaria” ed allegati

- Delibera G.C. n. 14 del 24.02.2026 “Approvazione modifica al Piano esecutivo di gestione (P.E.G.) anno 2026/2028” ed allegati

- Delibera G.C. n. 29 del 08.04.2026 “Approvazione modifica al Piano esecutivo di gestione (P.E.G.) anno 2026/2028” ed allegati

DOCUMENTO UNICO DI PROGRAMMAZIONE 2026/2028

- Delibera G.C. n. 41 del 24.06.2025 “Documento unico di programmazione semplificato (DUPS) 2026/2028 – Presentazione” ed allegati.

- Delibera C.C. n. 16 del 22.07.2025 “Documento unico di programmazione semplificato (DUPS) 2026/2028 – Approvazione” ed allegati.

- Delibera G.C. n. 75 del 03.11.2025 “Documento unico di programmazione semplificato (DUPS) 2026/2028 – Approvazione nota di aggiornamento” ed allegati.

- Delibera C.C. n. 24 del 18.11.2025 “Documento unico di programmazione semplificato (DUPS) 2026/2028 – Approvazione nota di aggiornamento” ed allegati.

- Delibera G.C. n. 39 del 18.05.2026 “Documento unico di programmazione semplificato (DUPS) 2026/2028 – Approvazione 2° nota di aggiornamento” ed allegati.

BILANCIO CONSUNTIVO ANNO 2026

BILANCIO 2025/2026/2O27

- Delibera G.C. nr. 69 del 20.11.2024 “Approvazione schema di bilancio di previsione 2025/2027”

- Delibera G.C. nr. 64 del 20.11.2024 “Determinazione tariffe e tasso di copertura dei servizi pubblici a domanda individuale anno 2025”

- Delibera C.C. nr. 22 del 10.12.2024 “Approvazione bilancio di previsione 2025/2027”

- Delibera C.C. nr. 15 del 22.07.2025 “Armonizzazione dei sistemi e degli schemi contabili di cui al D. Lgs. 118/2011.”

VARIAZIONI DI BILANCIO

- Delibera G.C. nr. 15 del 19.02.2025 “Riaccertamento ordinario dei residui attivi e passivi e variazioni agli stanziamenti del fondo pluriennale vincolato ai sensi dell’art.3 comma 4 del D. Lgs. 118/2011 – Variazione di bilancio riallineamento cassa”

- Delibera G.C. nr. 19 del 18.03.2025 “1° variazione al bilancio di previsione 2025/2027 (contributo alla finanza pubblica introdotto dalla Legge n. 207/2024” ed allegati

- Delibera C.C. nr. 2 del 08.04.2025 “Ratifica deliberazione Giunta Comunale nr. 19 del 18.03.2025 prima variazione al bilancio di previsione 2025-2027 (contributo alla finanza pubblica introdotto dalla Legge n. 207/2024)”

- Delibera C.C. nr. 3 del 08.04.2025 “Seconda variazione al bilancio di previsione 2025/2027” ed allegati

- Delibera C.C. nr. 14 del 22.07.2025 “Assestamento generale del bilancio, salvaguardia degli equilibri e ricognizione dello stato di attuazione dei programmi per l’esercizio finanziario 2025/2027” ed allegati

- Delibera G.C. nr. 66 del 23.10.2025 “Quarta variazione al bilancio di previsione 2025/2027” ed allegati

- Delibera C.C. nr. 18 del 18.11.2025 “Ratifica deliberazione Giunta Comunale nr. 66/2025 quarta variazione al bilancio di previsione 2025/2027” ed allegati

- Delibera C.C. nr. 19 del 18.11.2025 “Quinta variazione al bilancio di previsione 2025/2027” ed allegati

PIANO ESECUTIVO DI GESTIONE

- Delibera G.C. nr. 78 del 10.12.2024 “Approvazione piano esecutivo di gestione 2025/2027 – parte finanziaria”

- Delibera G.C. nr. 21 del 08.04.2025 “Approvazione modifica al piano esecutivo di gestione P.E.G. anno 2025/2027”

- Delibera G.C. nr. 44 del 22.07.2025 “Approvazione modifica al piano esecutivo di gestione P.E.G. anno 2025/2027” ed allegati

- Delibera G.C. nr. 82 del 18.11.2025 “Approvazione modifica al piano esecutivo di gestione P.E.G. anno 2025/2027” ed allegati

DOCUMENTO UNICO DI PROGRAMMAZIONE 2025/2027

- Delibera C.C. nr. 10 del 26/06/2024 “Documento unico di programmazione semplificato. Approvazione.”

- Delibera G.C. nr. 68 del 20/11/2024 “Documento unico di programmazione semplificato 2025/2027. Approvazione nota di aggiornamento.”

- Delibera C.C. nr. 21 del 10.12.2024 “Approvazione nota di aggiornamento al Documento di Programmazione Semplificato (DUPS) 2025/2027.”

BILANCIO CONSUNTIVO ANNO 2025

BILANCIO 2024/2025/2O26

- Delibera G.C. nr. 67 del 09/11/2023 “Approvazione schema di bilancio 2024/2026

- Delibera C.C. nr.20 del 14/12/2023 “Approvazione bilancio di previsione 2024/2026”.

- Delibera C.C. nr.9 del 26/ 06/2024 “Armonizzazione dei sistemi e degli schemi contabili di cui al D.Lgs 118/2011“

VARIAZIONI DI BILANCIO

- Delibera C.C. nr. 3 del 23/04/2024 “Prima variazione al bilancio di previsione 2024/2026”

- Delibera C.C. nr.8 del 26/06/2024 “Assestamento generale del bilancio 2024-2026

- Delibera G.C. nr.58 del 25/10/2024 “Approvazione-terza-variazione-al-bilancio-2024-2026”

- Delibera G.C. nr.72 del 28/11/2024 “Quarta variazione al bilancio di previsione 2024/2026”

- Delibera C.C. nr.13 del10.12.2024 “Ratifica deliberazioni della Giunta Comunale nr.58/2024 e quarta variazione al bilancio di previsione 2024/2026”

PIANO ESECUTIVO DI GESTIONE

- Delibera G.M. nr.77 del 14.12.2023 “Approvazione PEG 2024/2026 Parte Finanziaria”

- Delibera G.C. nr.23 del 23/04/2024 “Approvazione modifica al piano esecutivo di gestione anno 2024/2026

- Delibera G.C. nr. 37 del 26/06/2024 “Approvazione modifica al PEG

- Delibera G.C. nr.73 del 28/11/2024 “Approvazione modifica peg anno 2024/2026“

DOCUMENTO UNICO DI PROGRAMMAZIONE 2024/2026

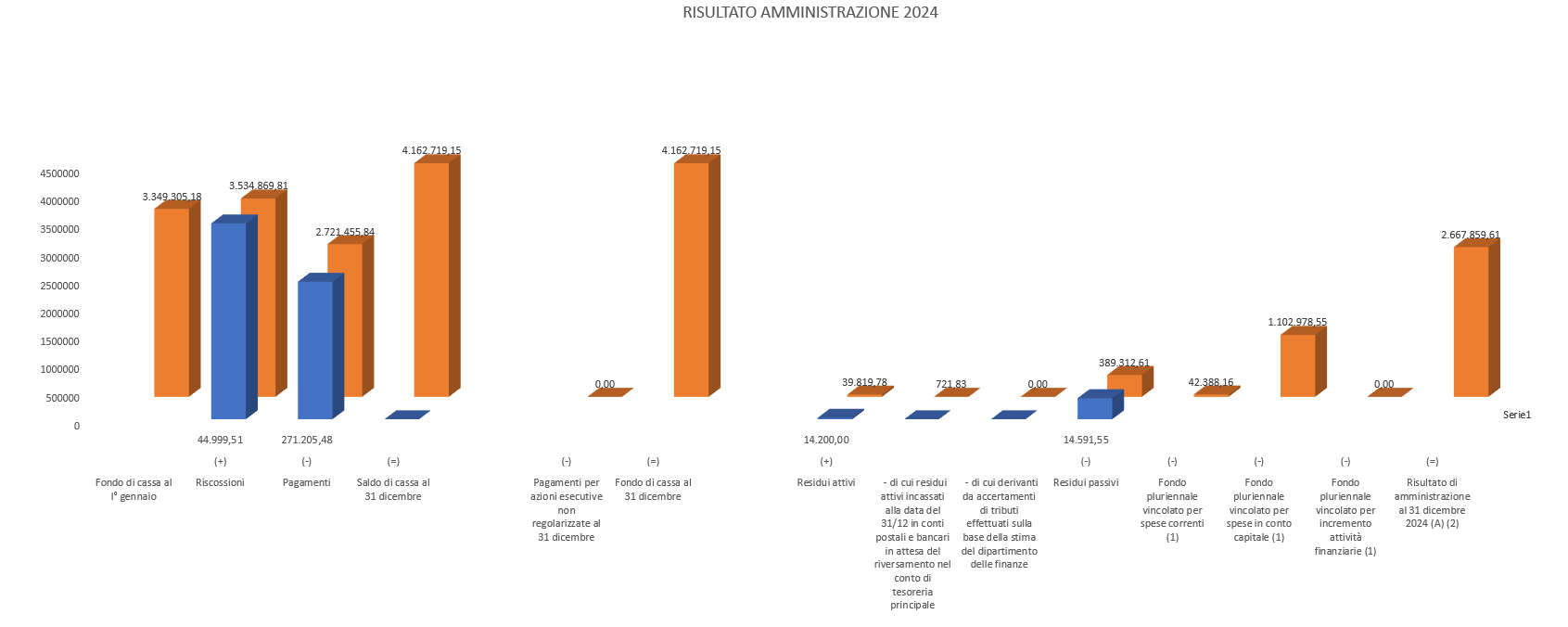

BILANCIO CONSUNTIVO ANNO 2024

BILANCIO 2023/2024/2O25

- Delibera C.C. nr.39 del 20.12.2022 “Approvazione bilancio di previsione 2023

- Nota integrativa al bilancio di previsione 2023

- Prospetto equilibri

- Mutui 2023

- Mutui 2024

- Mutui 2025

- Relazione applicazione avanzo

VARIAZIONI DI BILANCIO

- Delibera G.C. nr 9 del 10.02.2023 “Riaccertamento ordinario residui attivi e passivi e variazione fondo pluriennale vincolato”

- Delibera C.C. nr. 2 “Prima variazione al bilancio di previsione 2023/2025”

- Delibera C.C, nr.10 del 13.07.2023 “Assestamento generale del bilancio, salvaguardia degli equilibri e ricognizione dello stato di attuazione dei programmi per l’esercizio finanziario 2023/2025”

- Delibera G.C. nr. 52 del 18.10.2023 “Terza variazione al bilancio di previsione 2023/2025”

- Delibera G.C. nr.71 del 30.11.2023 “Quarta variazione al bilancio di previsione 2023/2025”

- Delibera C.C. nr.14 del 14/12/2023 “Ratifica delibera G.C. nr.52/2023″Terza variazione al bilancio di previsione 2023/2025 e nr. 71/2023 quarta variazione al bilancio di previsione 2023/2025”

PIANO ESECUTIVO DI GESTIONE

- Delibera G.C. nr.126 del 20.12.2022 “Approvazione Piano Esecutivo di Gestione 2023/2025 – Parte Finanziaria

- Delibera G.C. nr.10 del 16.02.2023 “Approvazione modifica al piano esecutivo di gestione anno 2023/2025“

- Delibera n.37 del 13.07.2023 “Approvazione modifica al P.E.G. 2023-2025.

- Delibera G.C. nr.72 del 30.11.2023 “Approvazione modifica PEG 2023/2025

DOCUMENTO UNICO DI PROGRAMMAZIONE 2023/2025

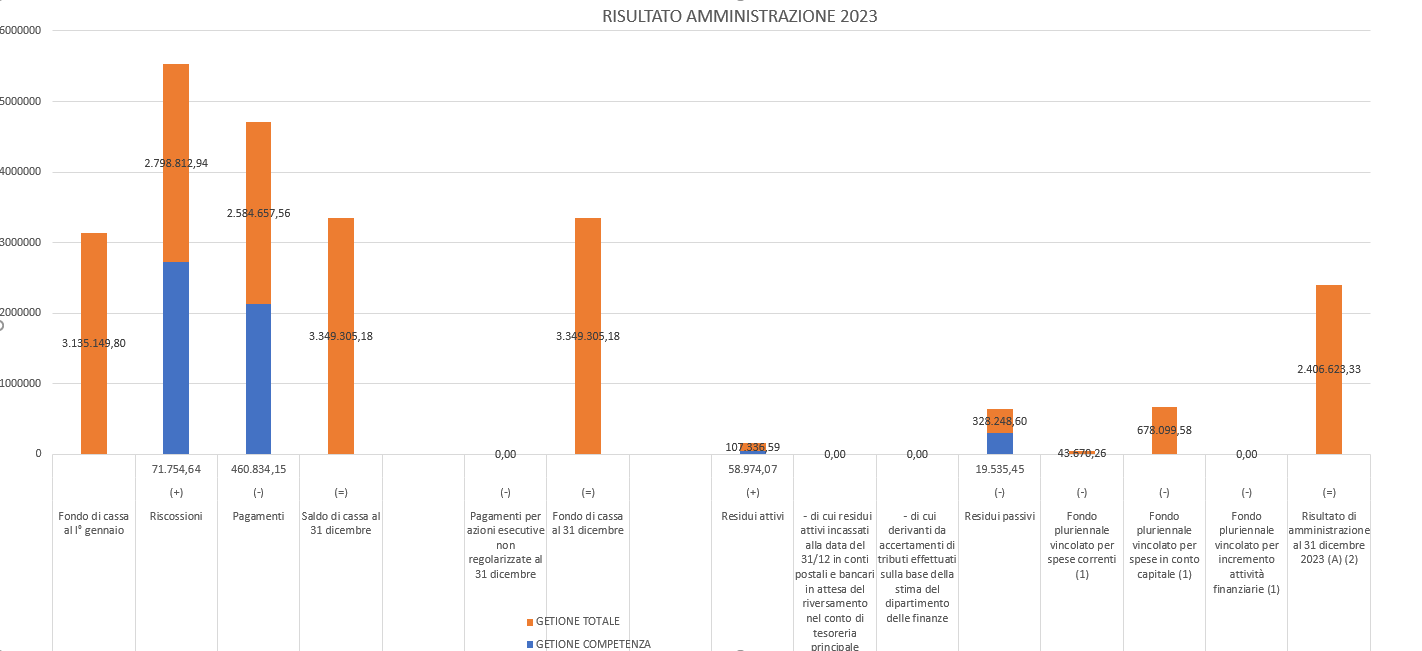

BILANCIO CONSUNTIVO ANNO 2023

BILANCIO 2022/2023/2O24

- Delibera C.C. nr. 6 del 08.03.2022 Approvazione bilancio di previsione 2022/2024

- Mutui 2022

- Mutui 2023

- Mutui 2024

- Delibera C.C. nr.1 del 08.03.2022 “Approvazione piano alienazioni e valorizzazione immobiliari 2022/2024“

- Calcolo del fondo crediti di dubbia esigibilità

- Parere revisore

VARIAZIONI DI BILANCIO

- Prima variazione al bilancio

- Delibera C.C. nr.12 del 14.04.2022 Ratifica deliberazione G.C. nr. 29/2022 “Prima variazione al bilancio di previsione “

- Delibera C.C. nr.19 del 31.05.2022 “Seconda variazione al bilancio di previsione”

- Delibera C.C. nr.24 del 13.07.2022 “Assestamento generale di bilancio salvaguardia degli equilibri”

- Delibera G.C. nr.76 del 28.07.2022 “Terza variazione al bilancio di previsione 2022/2024”.

- Delibera C.C. nr.25 del 20.09.2022 ” Ratifica deliberazione di G.C. 76/2022 terza variazione al bilancio”

- Delibera C.C. nr.26 del 20.09.2022 “Quarta variazione al bilancio di previsione”

- Delibera C.C. nr.27 del 25.11.2022 “Quinta variazione al bilancio di previsione”

PIANO ESECUTIVO DI GESTIONE

- Delibera G.C. nr. 18 del 08.03.2022 “Approvazione Piano Esecutivo di gestione“

- Delibera G.C. nr. 30 del 30.03.2022 “Approvazione modifica al Piano Esecutivo di Gestione“

- Delibera G.C. nr. 57 del 26.05.2022 “Approvazione Piano Esecutivo di Gestione ed approvazione Piano della Performance 2022

- Delibera G.C. nr. 58 del 31.05.2022 “Approvazione modifica al Piano Esecutivo di Gestione”

- Delibera G.C. nr. 66 del 13/07/2022 “Approvazione modifica al Piano Esecutivo di Gestione “

- Delibera G.C. nr. 77 del 28.07.2022 “Approvazione modifica al Piano Esecutivo di Gestione”

- Delibera G.C. nr. 89. del 20.09.2022 “Approvazione modifica al Piano Esecutivo di Gestione”

DOCUMENTO UNICO DI PROGRAMMAZIONE 2022/2024 – AGGIORNAMENTO

DOCUMENTO UNICO DI PROGRAMMAZIONE – D.U.P. 2022/2024

- Delibera G.C. nr.48 del 28.05.2021 Approvazione D.U.P.

- Delibera del C.C. nr. 18 del 18.06.2021 Approvazione D.U.P.

- Documento Unico Programmazione Semplificato

- Parere Revisore

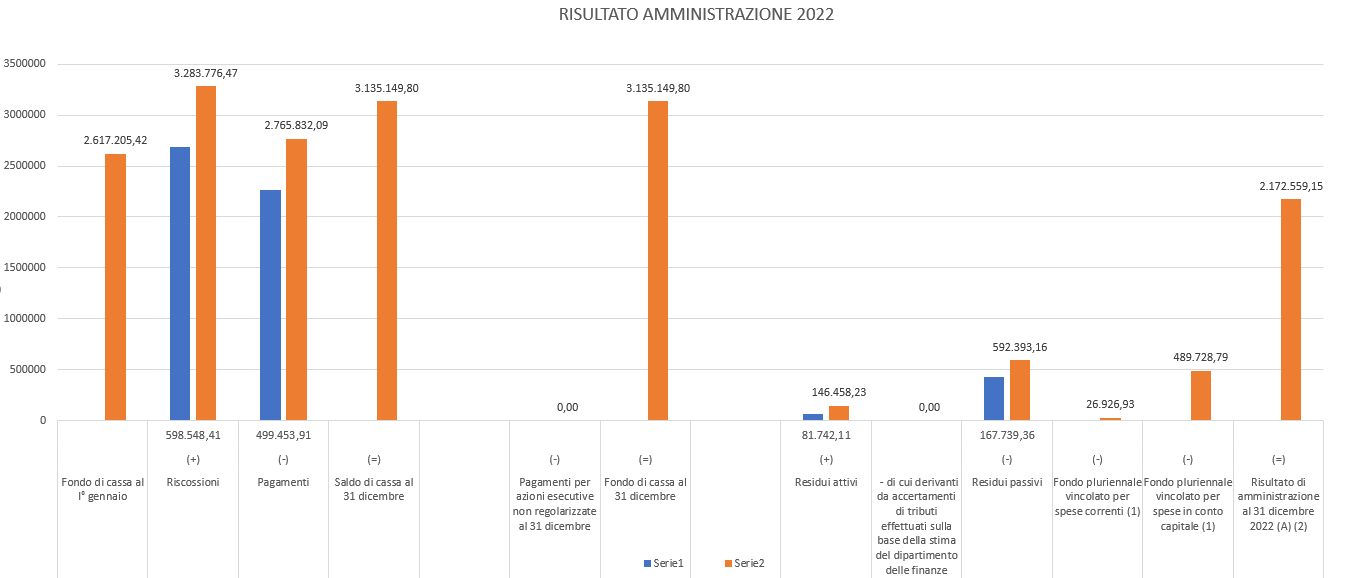

BILANCIO CONSUNTIVO ANNO 2022

- Delibera G.C. nr 9 del 10.02.2023 “Riaccertamento ordinario residui attivi e passivi e variazione fondo pluriennale vincolato”

- Delibera G.C. nr 16 del 16.03.2023 “Approvazione della relazione sulla gestione e dello schema di Rendiconto dell’esercizio 2022“

- Delibera C.C. nr. 5 del 19.04.2023.”Rendiconto della Gestione per esercizio 2022″

- Conto del tesoriere (bozza)

- Piano degli indicatori di bilancio

- Invio spese di rappresentanza

- Invio spese FinanzaTerritorialeNetwork

- Relazione giunta al rendiconto

- Relazione sulla gestione economico patrimoniale

- Rendiconto del bilancio esercizio finanziario 2022

- Rendiconto del Bilancio FORMATO TABELLARE

- SIOPE INCASSI

- SIOPE PAGAMENTI

- Situazione Patrimoniale e Conto Economico

- STAMPA GENERALE TUTTI DATI CONSUNTIVO 2022

- Totale dei mandati

- Totale delle reversali

- Relazione Asilo Nido

- Relazione Sociale

- Relazione Trasporto studenti-disabili

BILANCIO 2021/2022/2023

- Delibera G C Nr 21 Del 02 03 2021 Approvazione Schema Di Bilancio

- Quadro Generale Riassuntivo 2021 2023

- Equilibri Di Bilancio 2021 2023

- Fondo crediti dubbia esigibilità

- MUTUI-2021

- MUTUI-2022

- MUTUI-2023

- Indebitamento degli enti locali

- Piano triennale contenimento delle spese di funzionamento

- Conto del tesoriere 2020

- Nota integrativa al bilancio di previsione 2021

VARIAZIONI DI BILANCIO

- Prima Variazione Al Bilancio

- Seconda Variazione al bilancio – Assestamento Generale Del Bilancio , Salvaguardia Equilibri

- Terza Variazione Al Bilancio

- Quarta-variazione-Al-bilancio

- Quinta-variazione-al-bilancio

- Sesta variazione al bilancio

PIANO ESECUTIVO DI GESTIONE – PEG 2021

- Delibera G.C.n.4 del 14.01.2021 assegnazione del PEG per l’esercizio provvisorio del bilancio di previsione 2021

- Delibera G.C. n. 25 del 20.03.2021 approvazione PEG anno 2021 ed approvazione piano della performance 2021

- Delibera G.C. n.39 del 24.04.2021 approvazione modifica al PEG

- Delibera G.C. N.59 Del 03 08 2021 Approvazione Modifica PEG

- Delibera G.C. n.71-del-15-09-2021 Approvazione modifica PEG

- Delibera-G.C.-n-.84-del-26.10.2021-Approvazione-modifica-PEG.

- Delibera G.C. n. 92 del 24.11.2021 Approvazione e modifica PEG

DOCUMENTO UNICO DI PROGRAMMAZIONE 2021/2023 – AGGIORNAMENTO

- Delibera_Giunta_Comunale_n_20_del_02.03.2021_Approvazione_nota_di_aggiornamento_al_d.u.p._semplificato_2021-2023.

- Aggiornamento_D.U.P._semplificato_2021-2023.

- Parere_revisore.

DOCUMENTO UNICO DI PROGRAMMAZIONE – D.U.P. 2021/2023

- Delibera GCCCom N 33 Del 15 07 2020 APPROVAZIONE DOCUMENTO UNICO DI PROGRAMMAZIONE 2021 2023

- Documento unico di programmazione semplificato 2021-2023.

- Delibera CCCom N 12 Del 27 07 2020 APPROVAZIONE DOCUMENTO UNICO DI PROGRAMMAZIONE 2021 2023

BILANCIO CONSUNTIVO ANNO 2021

- Delibera G.C. nr.21 del 24.03.2022 Riaccertamento ordinario dei residui attivi e passivi e variazioni agli stanziamenti del fondo pluriennale vincolato

- Delibera G.C. nr.24 del 24.03.2022 Approvazione della relazione sulla gestione e dello schema di rendiconto dellesercizio 2021

- Delibera C.C.nr.13 del14.04.2022 “Approvazione del Rendiconto della Gestione per esercizio 2021”

- Rendiconto del Bilancio

- Rendiconto del Bilancio FORMATO TABELLARE

- Relazione illustrativa dei dati consuntivi

- SIOPE INCASSI

- SIOPE INDICATORI

- SIOPE PAGAMENTI

- Parere revisore consuntivo

- Certificazione COVID-19

- Conto del tesoriere_

BILANCIO DI PREVISIONE 2020/2022

- Delibera Commissario (CC) n.22 Dicembre 2019: Approvazione Bilancio di Previsione 2020/2022

- Allegato Delibera Commissario (CC) n22 Dicembre 2019: Nota Integrativa Bilancio di Previsione 2020/2022

- Allegato Delibera Commissario (CC) n22 Dicembre 2019: Parere del Revisore

- Delibera Commissario (GC) n.82 Dicembre 2019: Approvazione Schema di Bilancio 2020/2022

VARIAZIONI DI BILANCIO 2020

- Prima Variazione al Bilanci o con allegati e parere

- Seconda Variazione Al Bilancio

- allegato_seconda_variazione_2020-2022.

- Terza Variazione Al Bilancio

- allegato_alla_terza_variazione_2020-2022.

- Quarta Variazione Al Bilancio

- allegato_quarta_variazione_2020-2022.

- Quinta Variazione Al Bilancio

- allegato_quinta_variazione al bilancio _2020-2022.

- Delibera Commissario (C.C)_n._15_del_09-09-2020_Assestamento_generale_del_bilancio

- relazione uso avanzo.

- relazione salvaguardia.

- parere revisore assestamento.

- assestamento

- Sesta Variazione Al Bilancio

- Variazione provvisoria di Bilancio (anno 2020) n.1

- Equilibri di bilancio su previsioni provvisorie

- Parere revisore dei conti

- Delibera Consiglio Comunale Nr 12 Del 28 11 2020 Variazione Al Bilancio Di Previsione

VARIAZIONI DI CASSA 2020

- Variazione_alla dotazioni di cassa del bilancio di previsione 2020-2022 G.Comm n.35 del27-07-2020.

- Prospetto riepilogativo relativo alla del. G.Comm n.35 del 27-07-2020.pdf

PIANO ESECUTIVO DI GESTIONE – PEG 2020

- Delibera Commissario (GC) n.2 Gennaio 2020: Piano Esecutivo di Gestione PEG 2020/2022

- Approvazione Modifica P.E.G. G.Comm nr. 12 del 27.03.2020

- Approvazione Modifica P.E.G. G.Comm Nr 14 del 01. 04 .2020

- Approvazione Modifica P E G E Piano Performance G.Comm nr 19 del 27-04-2020

- Approvazione_modifica_P.E.G._GComm_nr.25_del_24-06-2020.

- Allegato alla delibera nr.25_spesa.

- Allegato alla delibera nr.25_entrata.

- Approvazione_modifica_P.E.G._G.Comm._n.42_del_09-09-2020.

- Allegato alla delibera n.42_spesa

- Allegato alla delibera n.42_entrata

- Approvazione_modifica_P.E.G._G.Comm. n.19_del 28-11–2020.

- allegato_alla_delibera_n.19_

DOCUMENTO UNICO DI PROGRAMMAZIONE – DUP 2020

- Delibera Commissario (CC) n.21 Dicembre 2019: Approvazione Nota Aggiornamento DUP 2020/2022

- Delibera Commissario (GC) n.81 Dicembre 2019: Approvazione DUP 2020/2022

- Allegato Delibera Commissario (GC) n.81 Dicembre 2019: Approvazione DUP 2020/2022

- Delibera Commissario (CC) n.8 Luglio 2019: Approvazione DUP Semplificato 2020/2022

- Delibera Commissario (GC) n.34 Luglio 2019: Approvazione DUP Semplificato 2020/2022

- Allegato Delibera Commissario (GC) n34 Luglio 2019: Approvazione DUP Semplificato 2020/2022

BILANCIO CONSUNTIVO ANNO 2020

BILANCIO DI PREVISIONE 2019/2021

- Bilancio di Previsione – Esercizi 2019, 2020, 2021

Bilancio entrate (All 9 – Bilancio Entrate)

Bilancio entrate – Riepilogo per titoli (All 9 – Bilancio Entrate Riep Titoli)

Bilancio spese (All 9 – Bilancio spese)

Bilancio spese – Riepilogo per titoli (All 9 – Bilancio Spese Riep Titoli)

Bilancio spese – Riepilogo per missioni (All 9 – Bilancio Spese Riep. missioni)

Quadro – Generale riassuntivo (All 9 – Q. GEN. RIASS)

Quadro – Equilibri di Bilancio (All 9 – EQUILIBRI EELL)

Quadro – Equilibri di Finanza Pubblica (All 9 – EQUIL FINANZA PUBB)

Allegato a) Risultato di amministrazione presunto, all’inizio dell’esercizio (All 9 – all. a) Ris amm Pres)

Allegato b) Composizione per missioni e programmi del fondo pluriennale vincolato (All 9 – all. b) FPV)

Allegato c) Composizione dell’accantonamento al fondo crediti di dubbia esigibilita’ (All 9 – all. c) FCDDE)

Allegato d) Limiti di indebitamento (All 9 – all. d) Limiti debito EELL) - Nota Integrativa Bilancio 2019/2021

- Bilancio di Previsione: Dati Contabili Analitici anno 2019

- Bilancio di Previsione – Macroaggregati anno 2019

- Elenco rate MUTUI in scadenza: anno 2019

- Elenco rate MUTUI in scadenza: anno 2020

- Elenco rate MUTUI in scadenza: anno 2021

VARIAZIONI DI BILANCIO 2019

- Seconda variazione al Bilancio di Previsione 2019/2021

- Allegato Seconda Variazione Bilancio 2019/2021

- Quinta variazione (ASSESTAMENTO) al Bilancio di Previsione 2019/2021

- Allegato Quinta Variazione (ASSESTAMENTO) Bilancio 2019/2021

- Settima variazione al Bilancio di Previsione 2019/2021

- Allegato Settima Variazione Bilancio 2019/2021

PIANO ESECUTIVO DI GESTIONE: PEG 2019

- Piano Esecutivo di Gestione – PEG : Spese anno 2019

- Piano Esecutivo di Gestione – PEG : Entrate anno 2019

- Approvazione modifica al piano esecutivo di gestione (PEG) N.18 anno 2019/2021.

- Approvazione modifica al piano esecutivo di gestione (PEG) N.31 anno 2019/2021.

- Approvazione modifica al piano esecutivo di gestione (PEG) N.35 anno 2019/2021.

- Approvazione modifica al piano esecutivo di gestione (PEG) N.53 anno 2019/2021.

- Approvazione modifica al piano esecutivo di gestione (PEG) N.57 anno 2019/2021.

- Approvazione modifica al piano esecutivo di gestione (PEG) N.63 anno 2019/2021.

DOCUMENTO UNICO DI PROGRAMMAZIONE: DUP 2019

- Bilancio di Previsione – Esercizi 2018, 2019, 2020

Bilancio entrate (All 9 – Bilancio Entrate)

Bilancio entrate – Riepilogo per titoli (All 9 – Bilancio Entrate Riep Titoli)

Bilancio spese (All 9 – Bilancio spese)

Bilancio spese – Riepilogo per titoli (All 9 – Bilancio Spese Riep Titoli)

Bilancio spese – Riepilogo per missioni (All 9 – Bilancio Spese Riep. missioni)

Quadro – Generale riassuntivo (All 9 – Q. GEN. RIASS)

Quadro – Equilibri di Bilancio (All 9 – EQUILIBRI EELL)

Quadro – Equilibri di Finanza Pubblica (All 9 – EQUIL FINANZA PUBB)

Allegato a) Risultato di amministrazione presunto, all’inizio dell’esercizio (All 9 – all. a) Ris amm Pres)

Allegato b) Composizione per missioni e programmi del fondo pluriennale vincolato (All 9 – all. b) FPV)

Allegato c) Composizione dell’accantonamento al fondo crediti di dubbia esigibilita’ (All 9 – all. c) FCDDE)

Allegato d) Limiti di indebitamento (All 9 – all. d) Limiti debito EELL)

ALLEGATI BILANCIO 2018/2020

- Elenco rate MUTUI in scadenza: anno 2019

- Elenco rate MUTUI in scadenza: anno 2020

- Elenco rate MUTUI in scadenza: anno 2021

- Bilancio di Previsione 2018: Dati Contabili Analitici

- Bilancio di Previsione 2018: Piano degli Indicatori

VARIAZIONI BILANCIO 2018

- Delibera GC n.15 Marzo 2018: Riaccertamento Ordinario Dei Residui

- Allegato Delibera GC n.15: Variazione di Bilancio

- Delibera CC n.7 Maggio 2018: Variazione di Bilancio

- Allegato Delibera CC n.7: Variazione di Bilancio

- Determina n.186 Settembre 2018: Variazione Compensativa

- Allegato determina n.186: Variazione Compensativa

- Delibera GC n.67 Settembre 2018: Variazione di Bilancio

- Allegato delibera GC n.67: Variazione di Bilancio

- Delibera GC n.79 Ottobre 2018: Variazione di Bilancio

- Allegato delibera GC n.79: Variazione di Bilancio

- Determina n.243 Novembre 2018: Variazione Compensativa

- Allegato determina n.243: Variazione Compensativa

- Delibera CC n.27 Novembre 2018: Variazione di Bilancio

- Allegato delibera CC n.27: Variazione di Bilancio

DOCUMENTO UNICO DI PROGRAMMAZIONE: DUP 2018

- Delibera CC n.15 Luglio 2017: Approvazione Documento Unico di Programmazione DUP 2019/2020

- Allegato Delibera CC n.15: Documento Unico di Programmazione DUP 2018/2020

- Delibera CC n.35 Dicembre 2017: Approvazione Nota di Aggiornamento DUP 2018/2020

- Allegato Delibera CC n.35: DUP 2018/2020

- Delibera GC n.46 Luglio 2018: Approvazione Nota di Aggiornamento DUP 2018/2020

- Delibera CC n.14 Luglio 2018: Approvazione Nota di Aggiornamento DUP 2018/2020

- Integrazione Nota di Aggiornamento DUP 2018/2020

- Bilancio di Previsione – Esercizi 2017, 2018, 2019

Bilancio entrate (All 9 – Bilancio Entrate)

Bilancio entrate – Riepilogo per titoli (All 9 – Bilancio Entrate Riep Titoli)

Bilancio spese (All 9 – Bilancio spese)

Bilancio spese – Riepilogo per titoli (All 9 – Bilancio Spese Riep Titoli)

Bilancio spese – Riepilogo per missioni (All 9 – Bilancio Spese Riep. missioni)

Quadro – Generale riassuntivo (All 9 – Q. GEN. RIASS) Quadro – Equilibri di Bilancio (All 9 – EQUILIBRI EELL)

Quadro – Equilibri di Finanza Pubblica (All 9 – EQUIL FINANZA PUBB)

Allegato a) Risultato di amministrazione presunto, all’inizio dell’esercizio (All 9 – all. a) Ris amm Pres)

Allegato b) Composizione per missioni e programmi del fondo pluriennale vincolato (All 9 – all. b) FPV)

Allegato c) Composizione dell’accantonamento al fondo crediti di dubbia esigibilita’ (All 9 – all. c) FCDDE)

Allegato d) Limiti di indebitamento (All 9 – all. d) Limiti debito EELL) Allegato e) Utilizzo di contributi e trasferimenti da parte di organismi comunitari e internazionali (All 9 – all. e) UtilizzoUE)

Allegato f) Funzioni delegate dalle regioni (All 9 – all. f) Funz delegate)

ALLEGATI BILANCIO 2017/2018/2019

- Nota Integrativa Bilancio 2017/2019

- Elenco rate MUTUI in scadenza: anno 2017

- Elenco rate MUTUI in scadenza: anno 2018

- Elenco rate MUTUI in scadenza: anno2019

- Bilancio 2017: Verifica Equilibri

BILANCIO CONSUNTIVO

ANNO 2017

- Rendiconto del Bilancio 2017: Gestione delle Entrate

- Delbera GC n.30 Marzo 2017: Approvazione Rendiconto della Gestione 2016

ALLEGATI CONSUNTIVO 2017

- Prospetto Dimostrativo del Risultato di Amministrazione: anno 2017

- Relazione al Rendiconto di Gestione: anno 2017

- Rendiconto di Bilancio: Esercizio 2017 (FPV)

- Rendiconto di Bilancio: Esercizio 2017 (FCDE)

- Tabella Deficitarietà anno 2017

ANNO 2018

- RELAZIONE_AL_RENDICONTO_DI_GESTIONE_ANNO_2018.pdf

- RENDICONTO_DEL_BILANCIO_-_ESERCIZIO_FINANZIARIO_2018.pdf

- APPROVAZIONE_RENDICONTO_ESERCIZIO_2018.pdf

- DELIBERA_APPROVAZIONE_RENDICONTO_2018.pdf

- SIOPE_INCASSI_reportEnte_000112353.pdf

- SIOPE_PAGAMENTI_reportEnte_000112353.pdf

- SIOPE_INDICATORI_reportEnte_000112353.pdf

ANNO 2019

- Relazione_illustrativa_dei_dati_consuntivi_dellesercizio_finanziario_-_Enti_con_meno_di_5.pdf

- delibera_Commissario_Straordinario_n._8_del_23-05-2020.pdf

- prospetto_siope_incassi.pdf

- prospetto_siope_pagamenti.pdf

- SIOPE_Entrata_-_Reversali_dal_01-01-2019_al_31-12-2019- .pdf

- SIOPE_Spesa_-_Mandati_dal_01-01-2019_al_31-12-2019-.pdf

- gestione_entrate.pdf

- gestione_spese.pdf

- quadro_generale_riassuntivo.pdf

- equilibri_di_bilancio.pdf

- Prospetto_dimostrativo_del_risultato_di_amministrazione.pdf

- Composizione_dei_fondi_FPV-_FCDE_-_FSC.pdf

- Prospetto_delle_spese_correnti_e_in_conto_capitale.pdf

- PARERE_REVISORE_DEL_BILANCIO_-_ESERCIZIO_FINANZIARIO_2019_def.pdf

- tipologie agenti contabili elenco.pdf

- determina_309-_2018.pdf

- agente contabile consegnatario titoli azionari .pdf

- conto_della_gestione_agente_contabile_M.T._SPA.pdf

- Conto_agente_contabile_interno.pdf

- determina_242_del_25-10-2019.pdf

- rendiconto_utilizzo_5_per_mille.pdf

- conto tesoriere 2019.pdf

In attesa che si compia il percorso indicato dalla direttiva 2011/85/Ue la quale prevede che, entro il 2020, i sistemi di contabilità pubblica dei Paesi membri si basino su un’impostazione prevalente economica–patrimoniale, gli enti locali si devono cimentare anche per l’esercizio 2017 con un sistema ancora derivato dalla contabilità finanziaria mediante la matrice di transizione di Arconet.

Novità per il 2017 Per il 2017 il principio contabile 4/3 come modificato dal Dm 18 maggio 2017 prevede quatto sostanziali novità: a) Modifica del criterio di valutazione delle immobilizzazioni finanziarie col metodo del patrimonio netto nel caso di rivalutazioni. b) Valorizzazione delle immobilizzazioni finanziarie non societarie. c) Modifica del principio di equivalenza tra accantonamenti nel risultato di amministrazione e fondo rischi dello stato patrimoniale. d) Ripristino delle riserve di patrimonio netto per beni demaniali. Partecipazioni e accantonamenti Il punto 6.1.3. stabilisce che le partecipazioni in imprese società controllate e partecipate sono valutate in base al «metodo del patrimonio netto» di cui all’articolo 2426, n. 4, del Codice civile. A tal fine, l’utile o la perdita d’esercizio della partecipata, debitamente rettificato, per la quota di pertinenza, è portato al conto economico, e nello stato patrimoniale ha come contropartita l’incremento o la riduzione della partecipazione azionaria. Solo nell’esercizio successivo, a seguito dell’approvazione del rendiconto della gestione e non direttamente nello stesso esercizio come in precedenza disciplinato, gli eventuali utili derivanti dall’applicazione del metodo del patrimonio netto devono determinare l’iscrizione di una specifica riserva del patrimonio netto vincolata all’utilizzo del metodo del patrimonio. Le eventuali perdite sono portate a conto economico. Nel caso in cui il valore della partecipazione diventi negativo per effetto di perdite, la partecipazione si azzera. Tenuto conto dell’obbligatorietà del metodo del patrimonio netto per le società controllate e partecipate (non è prevista l’alternativa con il metodo del costo, come nel Codice civile) si è reso necessario modificare il punto 4.3. del principio per evitare duplicazioni. Infatti, gli accantonamenti ai fondi costi futuri e ai fondi rischi devono presentare lo stesso importo dei corrispondenti accantonamenti confluiti nel risultato di amministrazione finanziario, esclusi gli accantonamenti effettuati in contabilità finanziaria in attuazione dell’articolo 21 della legge 175/2016 e dell’articolo 1, commi 551 e 552, della legge 147/2013 (fondo società partecipate). Il fondo perdite società partecipate accantonato nelle scritture della contabilità finanziaria non è automaticamente accantonato nelle scritture della contabilità economico-patrimoniale in quanto l’applicazione del metodo del patrimonio netto previsto dai principi 6.1.3 a) e 6.1.3 a) produce sul risultato economico i medesimi effetti del fondo.

Immobilizzazioni non azionarie Molti enti non hanno sin qui valorizzato le partecipazioni non azionarie (fondazioni, aziende speciali, consorzi, eccetera). La lettera b) del punto 6.1.3. stabilisce ora che i criteri di iscrizione e valutazione di tali organismi sono analoghi a quelli valevoli per le azioni. Pertanto, anche le partecipazioni in enti, pubblici e privati, controllati e partecipati, sono valutate in base al «metodo del patrimonio netto».

Accantonamenti e fondi rischi Inoltre in deroga ai documenti Oic n. 17 e n. 21, le partecipazioni e i conferimenti al fondo di dotazione di enti che non hanno valore di liquidazione, in quanto il loro statuto prevede che, in caso di scioglimento, il fondo di dotazione sia destinato a soggetti non controllati o partecipati dalla controllante/partecipante, sono rappresentate tra le immobilizzazioni finanziarie dell’attivo patrimoniale e, come contropartita – per evitare sopravvalutazioni del patrimonio – una quota del patrimonio netto è vincolata come riserva non disponibile. In caso di liquidazione dell’ente controllato o partecipato, per lo stesso importo si riducono le partecipazioni tra le immobilizzazioni patrimoniali e la quota non disponibile del patrimonio netto dell’ente. Si rinvia all’esempio n. 13. L’esempio n. 13 del principio fornisce una dimostrazione della prima valorizzazione di tali organismi.

Riserve Il punto 6.3. ridefinisce il quadro delle riserve. Vengono introdotte: 1) «riserve indisponibili per beni demaniali e patrimoniali indisponibili e per i beni culturali», di importo pari al valore dei beni demaniali, patrimoniali e culturali iscritto nell’attivo patrimoniale, variabile in conseguenza dell’ammortamento e dell’acquisizione di nuovi beni. 2) «altre riserve indisponibili», costituite: a. a seguito dei conferimenti al fondo di dotazione di enti le cui partecipazioni non hanno valore di liquidazione, in quanto il loro statuto prevede che, in caso di scioglimento, il fondo di dotazione sia destinato a soggetti non controllati o partecipati dalla controllante/partecipante. Tali riserve sono utilizzate in caso di liquidazione dell’ente controllato o partecipato; b. dagli utili derivanti dall’applicazione del metodo del patrimonio netto, in quanto riserve vincolate all’utilizzo previsto dall’applicazione di tale metodo. L’esempio n. 14, nel fornire una dimostrazione della prima applicazione di questo principio, contempla la possibilità che gli enti per valorizzare queste poste possano rilevare anche un fondo di dotazione negativo.

CONTABILITA’ ECONOMICO PATRIMONIALE

ANNO 2017

- conto_economico_stato_patrimoniale_attivo_e_passivo.pdf

- Prospetto_di_raccordo_vecchia_e_nuova_classificazione.pdf

- Relazione_riclassificazione.pdf

- Relazione_sulla_gestione_economico_patrimoniale.pdf

- Situazione_Patrimoniale_e_Conto_Economico.pdf

- Situazione_Patrimoniale_iniziale.pdf

ANNO 2018

- Contabilità economico patrimoniale_

- Libro_dei_beni_immateriali_ammortizzabili.pdf

- Libro_dei_beni_mobili_ammortizzabili.pdf

- Stato_Patrimoniale_-_Attivo_al_01_01_2018.pdf

- Stato_Patrimoniale_-_Passivo_al_01_01_2018.pdf

Anno 2019

- Relazione-sulla-gestione-economico-patrimoniale-2019.pdf

- Situazione-Patrimoniale-e-Conto-Economico-2019.pdf

- Conto Del Consegnatario 2019

- Libro Beni Immateriali Ammortizzabili 2019

- Libro Beni Mobili Ammortizzabili 2019

- Libro Beni Immobili Ammortizzabili 2019

Anno 2020

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}